2025. szeptember 15-től több változás, szigorúbb számla adat ellenőrzés kerül bevezetésre, az alábi cikkben összefoglaljuk a legfontosabb változásokat.

Ügyelni kell, hogy az EUFAD37, EUFADE, KBAET áfa kulcsok esetén a számlázás csak a közösségi adószám megadásával történhet.

EUFAD37 – Adóalany számára nyújtott szolgáltatás, aminek a teljesítési helyét a vevő gazdasági célú letelepedése (vagy lakóhelye, szokásos tartózkodási helye) határozza meg az Áfa tv. 37. § (1) bekezdése alapján és az másik tagállamban található. A számlán kötelező szerepeltetni a vevő közösségi adószámát. Ezen szolgáltatásokat az összesítő nyilatkozaton is szerepeltetni kell.

EUFADE – Másik tagállamban teljesített fordítottan adózó ügylet, amelynek teljesítési helyének megállapítása nem az EUFAD37 esete alapján történik. Ehhez az esethez tartozó ügyleteknél a magyar adózónak nincs bejelentkezési kötelezettsége a teljesítés helye szerinti tagállamban. Ilyen eset például a fel- vagy összeszerelés tárgyául szolgáló termék másik tagállami értékesítése.

KBAET – A Közösség másik tagállamában regisztrált adóalany számára történt termékértékesítés, amennyiben a termék az adott tagállamba került elszállításra. Az új közlekedési eszköz értékesítése a KBAUK esethez tartozik. A vevő közösségi adószámát a számlán kötelező feltüntetni.

Belföldi fordított adózás (FOA) kulcsokat csak belföldi fordított adózás jelölésére használjuk.

Az ÁFA kulcsok részletes leírása az alábbi PDF fájlban is megtalálható:

https://www.innvoice.hu/download/afakulcs2021.pdf

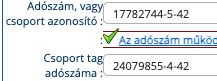

Csoportos adószámmal rendelkező adóalanyok esetében az adószám mezőben az adóalany Csoport azonosítóját (5-ös adószám), a csoport tag adószáma mezőben az adóalany csoport tag adószámát kell megadni (4-es adószám).

Tehát nem elegendő csoportos adószámmal rendelkezők esetén csak egyik, vagy csak másik adószám megadása.

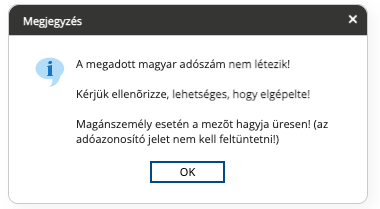

Ha az Innvoice hibát jelez az adószámmal kapcsolatban ellenőrizzük az adószámot újra, hogy azt helyesen adtuk-e meg.